Семейная и льготная программы выступают драйвером рынка. На рынке сегодня действует 7 льготных программ на приобретение жилья. Но самой большой популярностью пользуются семейная и льготная ипотеки. Разбираем, в чем разница.

Какие льготные программы действуют сегодня

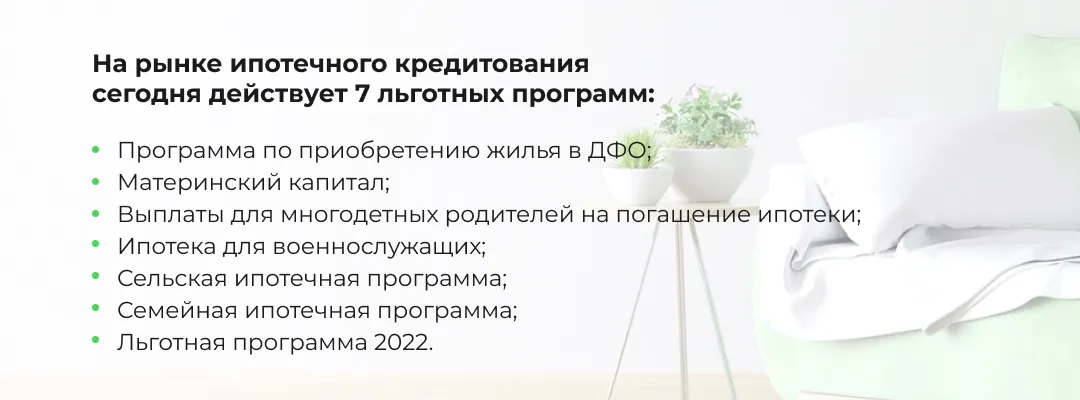

На рынке ипотечного кредитования сегодня действует 7 льготных программ:

- программа по приобретению жилья в ДФО;

- материнский капитал, который теперь стал доступен для использования одинокими папами, об этом можно подробнее прочитать здесь;

- выплаты для многодетных родителей на погашение ипотеки (единоразовая выплата на сумму 450 тыс. ₽);

- ипотека для военнослужащих;

- сельская ипотечная программа;

- семейная ипотечная программа;

- льготная программа 2022, она же Госпрограмма 2022.

Если про первые 5 программ понятно, как они работают, то с двумя последними разобраться сложнее. В этой статье делаем подробный обзор.

Кстати, не забываем, что с мая 2022 года также стартовала программа ипотечного кредитования для IT-специалистов. Про нее рассказали здесь.

Но сегодня разбираемся с семейной и льготной ипотеками.

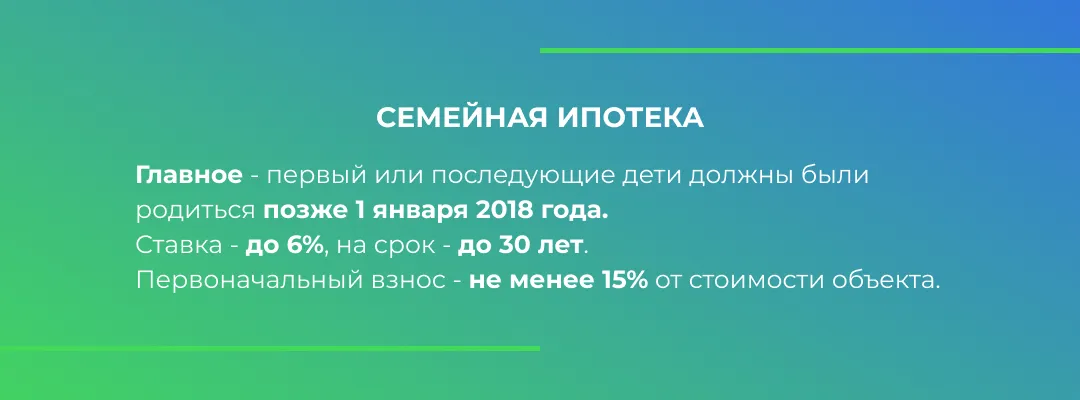

Семейная ипотека

Из названия становится ясно, что программой могут воспользоваться семьи с детьми. Количество детей роли не играет. Главное - первый ребенок или последующие дети должны быть рождены позже 1 января 2018 года.

Программа распространяется на родителей, которые усыновили или удочерили ребенка. А также на родителей детей с установленной инвалидностью.

Программа действует до конца 2023 года. Приобрести в рамках программы можно:

- квартиру от застройщика;

- квартиру в процессе строительства;

- землю под застройку;

- построить дом;

- приобрести недвижимость на вторичном рынке в ДФО.

То есть купить можно почти любой вид недвижимости, но договор купли-продажи, на строительство должен быть заключен с юридическим лицом. Исключением является недвижимость в ДФО.

Ставка - до 6%, на срок - до 30 лет. Первоначальный взнос - не менее 15% от стоимости объекта.

Минус семейной ипотеки - ограниченные размеры объема кредита:

- 12 млн ₽ - для Москвы и Московской области;

- 12 млн ₽ - для Санкт-Петербурга и Ленинградской области;

- 6 млн ₽ - для остальных регионов.

Многие жаловались на лимиты по семейной ипотеке. Если покупаешь квартиру для семьи, сложно найти объект, который укладывается по стоимости в лимиты. Поэтому бОльшей популярностью программа пользуется в регионах.

Можно ли провести рефинансирование и перейти на льготную семейную ипотеку

Большой плюс в том, что можно провести рефинансирование своего текущего ипотечного кредита и оформить ипотеку уже по новой ставке. Например, ипотеку взяли до запуска программы со ставкой 8 - 9%, а сегодня можно провести рефинансирование и оформить ипотеку уже по льготной ставке.

Условие остается то же - рождение ребенка после января 2018 года. Кстати, в рамках программы также можно использовать материнский капитал на погашение кредита или на первоначальный взнос.

Еще можно частично погасить ипотеку по семейно программе из тех средств, что выделяет государство для многодетных семей.

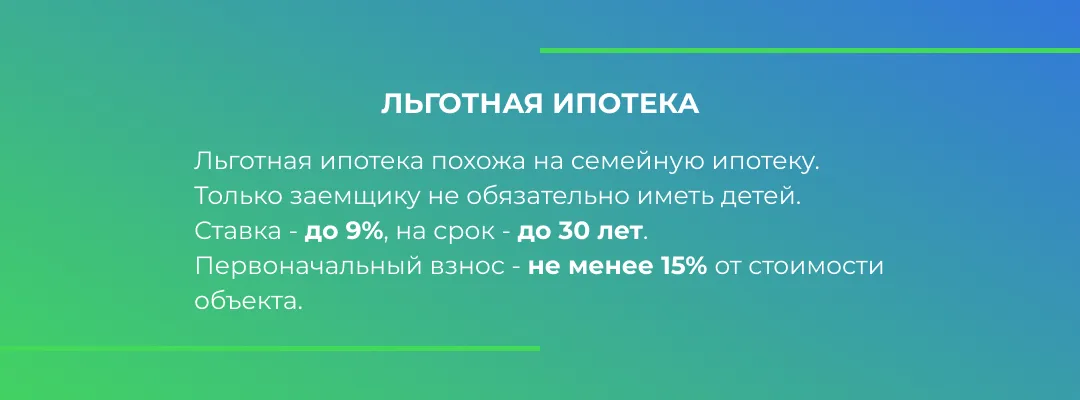

Как работает льготная ипотека

Льготная ипотека похожа на семейную ипотеку. Только заемщику не обязательно иметь детей. Каких-то особых требований к заемщику банки не предъявляют. Как обычно, банк просит подтвердить доход, проводит проверку кредитной истории, оценивает платежеспособность клиента и выдает свое решение. То есть по факту любой житель страны с постоянным и подтвержденным доходом может претендовать на льготы.

Сегодня ставка по льготной программе составляет 9%. Хотя программа начиналась со ставки 7%. Кстати, некоторые банки предлагали ставки ниже 7%, но с условием, что клиент банка оформляет не только страховку на недвижимость под залог, но и на жизнь и здоровье. Если что, на страховке наши клиенты экономят здесь.

Первоначальный взнос по программе начинается от 15% . Срок кредита - до 30 лет.

В рамках программы можно купить:

- квартиру от застройщика;

- квартиру в процессе строительства;

- землю под застройку;

- построить дом.

Требование аналогичное, что и в семейной ипотеке: договор можно заключить только с юридическими лицами или ИП.

Какие лимиты по льготной ипотеке

Первоначально лимит на ипотечный заем составлял 3 млн ₽. Позже его увеличили до 12 млн ₽ и 6 млн ₽. Так же, как и в семейной ипотеке. А в мае 2022 года лимиты составили 30 млн ₽ для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, а для остальных регионов лимит составил 15 тыс. ₽. Но государство готово субсидировать не всю сумму. По льготной ставке можно оформить только часть установленного лимита. Остальная сумма будет идти с другим процентом.

Например, если вы решили купить дом на земле в 10 соток в Ленинградской области, стоимость которого составляет 20 млн ₽, то заем в 12 млн ₽ будет проходить по льготной ставке. А остальную сумму вы будете выплачивать по ставке другой льготной программы или по рыночной ставке.

Пока такие микс-программы только внедряются в практику. Поэтому статью будем дополнять, как только появится новая информация.

Какие документы нужны для оформления семейной и льготной ипотек

Для оформления ипотеки по обеим программам нужны стандартные документы: паспорт; СНИЛС; военный билет. Также банк запросит информацию о доходах. Это базовый список документов, в каждом конкретном банке требования могут отличаться.

INFULL может помочь в оформлении ипотеки тут.