Штраф за отсутствие страховки ОСАГО

Недобросовестные автомобилисты, будьте готовы к последствиям! Езда без ОСАГО может обернуться штрафами до 800 рублей.

- Поделиться

- Лайк

- Комментарии

- В закладки

13 января 2022 г.

282к

Цены на ОСАГО регулируются государством. Они формируются исходя из базового тарифа, умноженного на коэффициенты, один из которых – коэффициент бонус-малус (КБМ). О нем пойдет речь в сегодняшней статье.

Коэффициент бонус-малус создан для того, чтобы мотивировать автолюбителей к аккуратному вождению. Количество аварий либо их отсутствие оказывает прямое влияние на стоимость полиса обязательного страхования. Внимательные и аккуратные водители при покупке полиса ОСАГО могут получить скидку от страховой компании. Если водителю не удалось избежать аварии и были страховые случаи, то, наоборот, стоимость полиса может увеличиться.

При аккуратном вождении коэффициент бонус-малус снижается.

Многие автомобилисты задаются вопросом: какой КБМ лучше? Объясняем. Если водитель много лет аккуратно водит автомобиль и не является инициатором дорожно-транспортных происшествий, то у него будет минимальный коэффициент бонус-малус. Его размер составляет 0,46. В таком случае скидка на страховку может составлять 50%. Если водитель являлся виновником аварий, то его КБМ станет больше и будет равен 3,92. Страховка для него может стать дороже практически в 4 раза.

КБМ расшифровывается как коэффициент бонус-малус. Этот коэффициент используют при расчете стоимости страховки на автомобиль. Такой расчет производится один раз в год 1 апреля. И зависит он от страховой истории владельца ТС. Коэффициент бонус-малус оказывает самое заметное влияние на расчет стоимости ОСАГО.

При расчете стоимости полиса обязательного страхования также учитывается территориальный коэффициент, количество людей, которые будут допущены до управления автомобилем, стаж и возраст каждого водителя, а также технические характеристики транспортного средства.

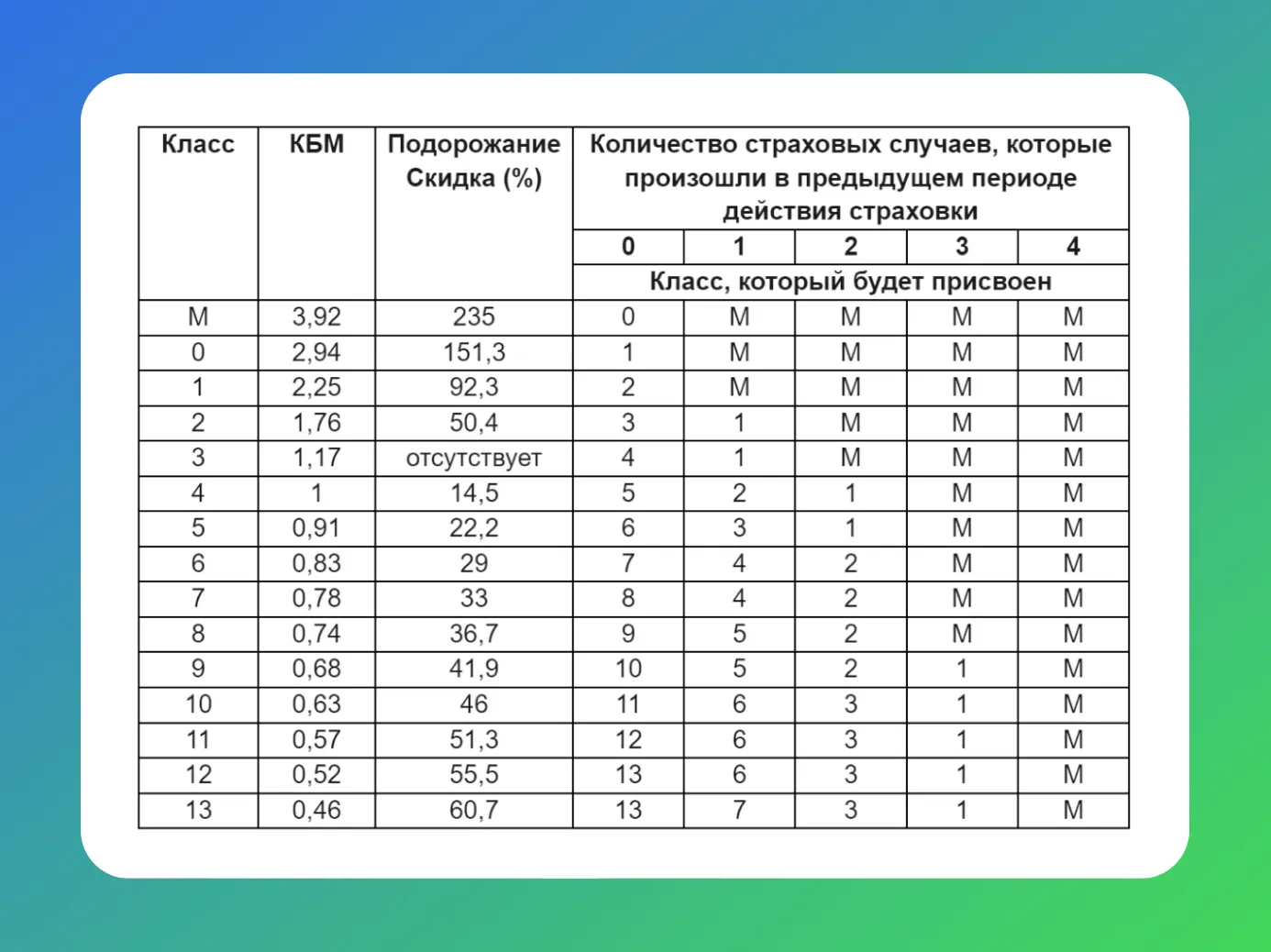

Существует специальная таблица для расчета коэффициента бонус-малус для водителя. ОСАГО подразделяется на 15 классов (от М до 13-го). Каждому классу присваивается соответствующий коэффициент. М – самый низкий класс, который присваивается водителям, которые за предыдущий год стали участниками аварий, по которым страховщик производил выплаты. Даже при совершении одного ДТП можно попасть в самый низкий класс. 13-й, соответственно, самый высокий. Такой класс будет присвоен тому, кто имеет безаварийный стаж вождения. Для каждого класса есть значение КБМ.

Если водитель впервые оформляет ОСАГО, то ему будет присвоен 3-й класс, а КБМ будет равен 1. Это означает, что скидки ему не полагаются. Ровно так же как и какие-либо наказания для него не предусмотрены. Это связано с тем, что страховой истории у такого водителя нет.

Водитель, который имел дело со страховкой ранее, может узнать свой КБМ на сайте РСА. Для этого ему необходимо перейти по ссылке и ввести необходимые данные.

В данную таблицу периодически вносят изменения. Последние были внесены в 2022 году. Именно тогда максимальный коэффициент бонус-малус стал выше, а минимальный понизили. Такие изменения позволяют ЦБ регулировать тарифы ОСАГО.

Когда водитель ездит аккуратно и без аварий, то каждый год ему полагается скидка 5% на страховку. Максимальный размер скидки на ОСАГО может доходить до 50%. Такую скидку могут получить водители, которые относятся к 13-му классу, т. е. это те, кто не попадали в ДТП на протяжении 10 лет.

Если вы были виновником ДТП, но последствия его были урегулированы без обращения в страховую компанию, то такая ситуация на размер КБМ не повлияет.

Чем чаще водитель был признан виновным в авариях, тем большее количество выплат совершила страховая компания. И тем больший КБМ будет действовать для этого водителя. Такой коэффициент может вырасти до 3,92. Максимальный коэффициент бонус-малус может получить водитель, который стал виновником аварий несколько раз за год.

Например, сегодня 31 марта 2023 года. КБМ водителя на текущий момент равен 0,78. Если с 1 апреля 2022 года по 31 марта 2023 года водитель не совершил ни одной аварии, то на весь следующий период с апреля 2023 года до 31 марта 2024 года коэффициент снизится до 0,74.

Если водитель был инициатором двух аварий в период с 1 апреля 2022 года по сегодня, то на весь следующий период его КБМ увеличится и будет равен 1,76.

В заключении хотим напомнить, что улучшить свой коэффициент вы можете, соблюдая правила дорожного движения. Будьте внимательны на дорогах. А ОСАГО оформляйте в проверенных компаниях.

Недобросовестные автомобилисты, будьте готовы к последствиям! Езда без ОСАГО может обернуться штрафами до 800 рублей.

В новом году водителей ожидают изменения: повышение штрафов за нарушение ПДД, индексация акцизов на автомобили и мотоциклы, новые правила для электросамокатов и введение электронных водительских прав.

Минпромторг предлагает семьям с детьми скидку 20-25% на приобретение автомобиля. Воспользоваться льготой могут также граждане без детей, но с определенными условиями.

Водители, будьте внимательны! Не вписались в страховку ОСАГО? Готовьтесь к штрафам! В 2024 году размеры штрафов составят 500 и 800 рублей. Но есть способ оплатить штраф со скидкой – всего 250 рублей.

Коэффициент возраст-стаж в страховом полисе ОСАГО может значительно повлиять на его стоимость. Молодым водителям до 22 лет применяется повышенный коэффициент, но есть способы сэкономить на страховке,...

Для юридических лиц расчет производится по иному принципу – КТ зависит от места регистрации автомобиля. Прописка не имеет никакого значения.

Как рассчитать стоимость ОСАГО? Влияет ли цена автомобиля? Почему ОСАГО для новичков дороже? Узнайте ответы на эти вопросы и рассчитайте свой полис ОСАГО на сайте INFULL.

В 2024 году водителей, проехавших на красный свет светофора, ожидают новые штрафы и возможное лишение прав. Уплатить штраф можно в банке, на сайте ГИБДД или на портале Госуслуг.

Россия и Казахстан открыли сухопутные границы для граждан обоих стран. Теперь для въезда в Казахстан на машине не нужны ПЦР-тесты и прививки от коронавируса.

На сколько можно превышать скорость и какие последствия грозят водителю? Узнайте в материале на сайте INFULL. Штрафы, лишение прав и способы обжалования. Будьте внимательны на дороге!

Подписывайтесь сейчас

Присоединяйтесь к нам в социальных сетях: